어느덧 한 해를 마무리하는 12월, 종합부동산세 납부의 달이 되었습니다.

지난해 120만 명에 달하던 종합부동산세 과세 대상이 올해에는 3분의 1 수준인 41만 명 정도로 예상된다고 합니다.

사실상 지난해에 비하면 종부세 과세 대상 뿐만 아니라 종부세 자체가 전반적으로 줄어들었다는 이야기가 많은데 세율 인하 및 기본공제금액 상향 등 종부세가 개정된 이유도 있겠지만 부동산 시장의 침체기로 인해 공시가격이 비교적 하락한 이유도 있습니다.

공시지가, 주택공시가격 조회 및 비교

공시지가와 주택공시가격 조회 및 비교 공시가격이란? 공시 주요 절차 공시가격의 종류 공시가격의 특징 공시가격 조회 공시가격이란? 공시가격이란 세금을 부과하기 위한 기준으로 사용되는

reostory226.tistory.com

오늘은 종합부동산세의 과세대상부터 세율까지 총정리를 해볼까 합니다.

<목차>

1. 종합부동산세란?

2. 종부세 납세의무자

3. 종부세 납부기한

4. 종부세 과세대상

5. 종부세 계산방법

6. 종부세 세율

1. 종합부동산세란?

종합부동산세란 매년 6월 1일을 기준으로 개인 또는 법인이 보유중인 국내 소재 부동산의 합산 금액에 대해 과세되는 세금으로 흔히 종부세라 부릅니다.

매년 6월 1일을 과세기준일로 하는 부동산 관련 세금은 보유세로서 재산세와 종합부동산세가 있습니다.

재산세는 부동산의 가격과 관계 없이 모든 부동산에 대해 과세가 되는 반면 종합부동산세는 보유하고 있는 부동산의 합산금액이 유형별 공제 금액을 초과하는 경우 과세됩니다.

여기서 말하는 부동산의 합산금액은 가구별 합산이 아닌 개인별 합산 금액을 말합니다.

즉, 남편과 아내가 공시가격 5억원인 주택을 각각 1채씩 가지고 있다면 합산해서 10억이 아닌 개인별로 5억 원씩 판단하게 됩니다.

부동산 거래(주택 구입)시 공동명의 장단점

주택을 매수 하기 전 부동산 명의를 단독명의로 해야 할지 공동명의로 해야 할지 고민하는 분들이 꽤 많습니다. 과거에 비해 부부평등의 가치관이 고착화 되어 가면서 특히 신혼부부들이 공동

reostory226.tistory.com

참고로 재산세는 부동산 소재 관할 관청에서 부과하는 지방세이며 종합부동산세는 납세의무자 주소지 관할 세무서에서 부과하는 국세입니다.

종합부동산세는 재산세와 비교하면 세율도 높은 데다가 유형별 공제금액이 상당하므로 일명 부자세라고 불리기도 했지만 요즘에는 꼭 그렇지만은 않은 것 같습니다.

2. 종부세 납세의무자

과세기준일 (매년 6월1일) 현재 주택 및 토지 소유자 중 유형별 공시가격의 합계가 공제금액을 초과하는 개인 또는 법인

3. 종부세 납부기한

매년 12월 1일 ~ 12월 15일

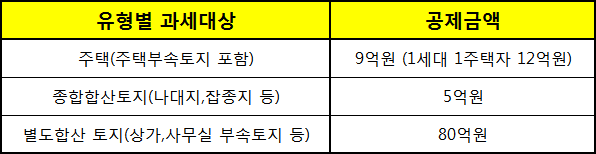

4. 종부세 과세대상

종합부동산세 과세대상은 크게 주택, 종합합산토지, 별도합산토지로 나눌 수 있습니다.

토지 또는 토지를 포함한 주택의 금액을 유형별로 각각 합산하여 각각 유형별 공제금액을 초과하는 부분에 대해 과세되며 아파트, 연립주택, 다세대주택, 단독주택, 다가구 주택 그리고 주거용 오피스텔은 토지와 건축물 모두 과세대상이지만 상가, 사무실, 공장 등의 건축물에 대해서는 종합부동산세를 과세하지 않습니다.

개인별 주택에 대한 종부세 공제금액은 지난해 보다 상향 되었지만 법인의 주택 소유에 대한 종부세 공제는 주택 수와 관계없이 여전히 불가능합니다.

종합합산토지

- 나대지, 잡종지, 분리과세가 아닌 농지, 임야, 목장용지 등

- 재산세 분리과세대상 토지 중 기준초과 토지

- 재산세 별도합산과세대상 토지 중 기준초과 토지

- 재산세 분리과세, 별도합산과세대상이 아닌 모든 토지

별도합산토지

- 일반건축물의 부속토지

- 차고용, 보세창고용, 시험용, 연구용, 검사용, 물류단지 시설용 토지 등

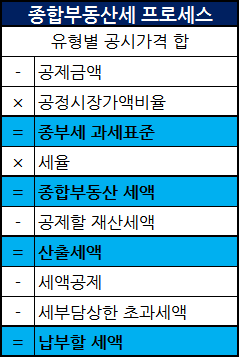

5. 종부세 계산방법

- (유형별 공시가격 합계 - 공제금액) × 공정시장가액비율*=종합부동산세 과세표준

- 종합부동산세 과세표준 × 세율=종합부동산 세액

- 종합부동산 세액-공제할 재산세액=산출세액

- 산출세액-세액공제*-세부담상한 초과세액*=납부세액

*공정시장가액비율

재산세 및 종합부동산세의 과세표준을 정하기 위해 적용하는 공시가격의 비율로 2023년 현재 공정시장가액비율은 주택 60% 토지 100%

*1세대 1주택 세액공제 (보유 및 연령 중복공제 가능, 최대 80%)

(1) 보유에 따른 세액공제

- 5년 보유 : 20%

- 10년 보유 : 40%

- 15년 보유 : 50%

(2) 연령에 따른 세액공제

- 60세 이상 : 20%

- 65세 이상 : 30%

- 70세 이상 : 40%

*세부담 상한 초과세액

직전년도 (재산세+종합부동산세) 총 세액 × 세부담상한율 (150%) 초과분

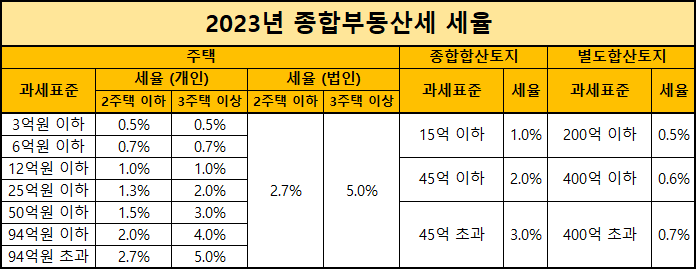

6. 종부세 세율

부동산 시장의 침체로 인해 지난해와 비교하면 개인과 법인 모두 주택분에 대해서는 세율이 낮아졌습니다.

확실히 종합합산토지와 별도합산토지의 세율은 크게 변동이 없는 반면 주택에 대한 종부세율은 정부에서도 민감하게 생각하는 부분입니다.

종합부동산세는 분할납부가 가능합니다. 최종 납부세액이 250만 원 초과 시 아래의 조건에 따라 납부세액의 일부를 납부기한이 경과한 후 6개월 이내에 납부 할 수 있습니다.

- 250만원 초과 500만 원 이하 : 250만 원 초과분 분납

- 500만원 초과 : 납부 세액의 50% 이하 금액을 분납

- 농어촌특별세 : 종부세 분납 비율에 따라 분납

종합부동산세는 납부기한인 12월에 고지서가 발송되며 고지서를 받지 못하셨다면 국세청 홈택스에 접속하셔서 조회하실 수 있습니다.

'부동산 소식' 카테고리의 다른 글

| 2024년부터 시행되는 부동산 관련 정책 요약 정리 (5) | 2024.01.09 |

|---|---|

| 출산가구를 위한 신생아 특례 구입자금, 전세자금 대출 지원 총정리 (0) | 2024.01.03 |

| 청년 주택드림 청약통장 혜택 및 가입 요건 총 정리 (3) | 2023.11.28 |

| 3기 신도시 최대규모 남양주 왕숙지구 위치 (0) | 2023.10.16 |

| 전세사기 피해자 지원 혜택 보완 내용 (0) | 2023.10.06 |